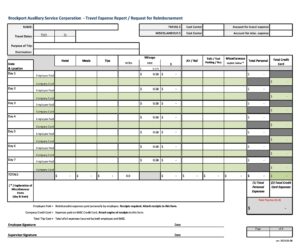

When it comes to running a successful cleaning service business, one of the essential aspects is efficient invoicing. An invoice

When it comes to running a successful cleaning service business, one of the essential aspects is efficient invoicing. An invoice